حسابداری، زبان مشترک کسبوکارهاست. بدون گزارشهای مالی دقیق، تصمیمگیری صحیح درباره آینده کسبوکارها تقریباً غیرممکن است. یکی از مهمترین انتخابهای هر واحد مالی، انتخاب روش حسابداری است. دو روش پایهای در حسابداری وجود دارد: حسابداری تعهدی و حسابداری نقدی.

تصور کنید وسط فصل مالی هستید و باید گزارش عملکرد مالی را ارائه دهید. سؤال اینجاست: کدام روش مناسبتر است؟ این یکی از اساسیترین انتخابهای هر کسبوکار در آغاز مسیر مالی است. ممکن است بپرسید: «فرق این دو روش چیست؟» یا «کدام روش برای من بهتر است؟» شاید در ظاهر تفاوت چندانی نداشته باشند، اما نوع سیستم حسابداری میتواند بهشدت بر تصمیمگیریها، گزارشهای مدیریتی، وضعیت مالیاتی و مدیریت نقدینگی تأثیر بگذارد.

این مقاله برای پاسخ به همین سؤالات نوشته شده است. در ادامه، هر دو سیستم را بهطور جامع بررسی میکنیم: تعریف، تفاوتها، مزایا و معایب هر کدام را با جزئیات بیان میکنیم. حتی اگر با مفاهیم پایه حسابداری آشنا نیستید، نگران نباشید؛ همه نکات را از پایه و با مثالهای واقعی توضیح خواهیم داد. این مقاله میتواند راهنمای کاملی برای تصمیمگیری شما باشد.

تعریف حسابداری تعهدی و نقدی

قبل از هر چیز، باید بدانیم دقیقا وقتی از «حسابداری تعهدی» یا «حسابداری نقدی» حرف میزنیم، درباره چه چیزی صحبت میکنیم. این دو روش، پایهایترین سیستمهای ثبت اطلاعات مالی هستند که هر کدام مبنای زمانی متفاوتی برای شناسایی درآمد و هزینه دارند.

در واقع، فرق بین حسابداری نقدی و تعهدی به زمان شناسایی عملیات مالی بازمیگردد. حسابداری تعهدی رویداد مالی را در زمان وقوع ثبت میکند، در حالی که حسابداری نقدی تنها زمانی ثبت میکند که پول واقعا دریافت یا پرداخت شود.

حسابداری تعهدی چیست؟

حسابداری تعهدی (Accrual Accounting) روشی است که در آن درآمد و هزینهها بر اساس زمان وقوع، و نه زمان دریافت یا پرداخت پول، شناسایی میشوند. در این روش، حتی اگر هنوز پولی دریافت یا پرداخت نشده باشد، ثبت آن در دفاتر حسابداری انجام میشود. فرض کنید شما خدماتی را به مشتری ارائه دادهاید، اما هنوز پولی دریافت نکردهاید. در حسابداری تعهدی، این درآمد باید در همان تاریخ ارائه خدمات ثبت شود، نه وقتی که پول را میگیرید.

اصول و مبانی:

اصل تطابق Matching Principle: هزینهها باید در همان دورهای ثبت شوند که درآمد مربوط به آن دوره شناسایی شده است.

اصل تحقق درآمد Revenue Recognition Principle: درآمد باید زمانی شناسایی شود که کسب شده، نه وقتی که پول دریافت شده.

مثال کاربردی:

- فرض کنید در آذرماه خدمات مشاوره ارائه دادید و فاکتور صادر کردید، اما مشتری در دیماه هزینههای مربوطه را پرداخت میکند. در حسابداری تعهدی، این درآمد مربوط به آذرماه است و باید همان موقع ثبت شود.

- فرض کنید یک شرکت طراحی سایت دارید. در مرداد یک پروژه طراحی را نهایی کردید و فاکتور را به مشتری تحویل دادهاید، ولی هزینهها قرار است در مهرماه پرداخت شود؛ در حسابداری تعهدی، این درآمد در مردادماه ثبت میشود، نه مهرماه.

مزایای حسابداری تعهدی

- دقت بالا در گزارشگیری مالی: با توجه به اینکه تمام رویدادهای مالی (چه نقدی چه غیرنقدی) ثبت میشوند، صورتهای مالی دقیقتر و جامعتری تولید میشود.

- رعایت اصول حسابداری بینالمللی: اغلب استانداردهای جهانی از جمله IFRS و GAAP، استفاده از روش تعهدی را برای شرکتها الزامی میدانند.

- امکان برنامهریزی دقیقتر: بهدلیل ثبت تعهدات آینده، میتوان بودجهریزی و پیشبینی مالی بهتری انجام داد.

معایب حسابداری تعهدی

- پیچیدگی در اجرا: برای پیادهسازی این روش، به دانش تخصصیتر و نرمافزارهای حسابداری حرفهای نیاز است.

- عدم نمایش واقعی از جریان نقدی: ممکن است شرکت روی کاغذ سودده باشد ولی در واقع نقدینگی کافی برای پرداخت هزینههای روزمره نداشته باشد.

حوزههای استفاده حسابداری تعهدی:

- شرکتهای بزرگ و متوسط

- سازمانهای دولتی و عمومی

- شرکتهایی با گزارشدهی به نهادهای نظارتی

حسابداری نقدی چیست؟

حسابداری نقدی (Cash Accounting) روشی سادهتر برای ثبت رویدادهای مالی است که فقط زمانی ثبت انجام میشود که پول واقعاً ردوبدل شود. به عبارتی دیگر، اگر درآمدی داشتهاید؛ ولی هنوز پولی نگرفتهاید، در حسابداری نقدی آن را ثبت نمیکنید.

اصول و مبانی:

- سادگی در ثبت و تحلیل

- عدم نیاز به ثبت حسابهای دریافتنی یا پرداختنی

مثال کاربردی:

- اگر شما در مهرماه خدماتی ارائه دادید؛ ولی مشتری در آبان پول را پرداخت کرد، در حسابداری نقدی این درآمد باید در آبانماه ثبت شود، یعنی زمانی که پول بهحساب شما آمده است.

- همان شرکت طراحی سایت را در نظر بگیرید؛ اما مشتری در مهرماه پول را پرداخت کرده است. در حسابداری نقدی، این درآمد به مهرماه مربوط میشود، نه مرداد.

مزایای حسابداری نقدی

- سادگی در اجرا و فهم: حسابداری نقدی بسیار سادهتر از حسابداری تعهدی است. حتی کسانی که دانش محدودی از حسابداری دارند میتوانند آن را اجرا کنند. این روش برای کسبوکارهای کوچک یا افرادی که وقت زیادی برای پیچیدگیهای مالی ندارند، گزینه مناسب و نجاتبخشی خواهد بود.

- واقعنمایی جریان نقدینگی: این روش بهخوبی نشان میدهد که در حال حاضر چقدر پول در اختیار دارید، بدون درگیرشدن با مطالبات یا بدهیهای غیرنقدی.

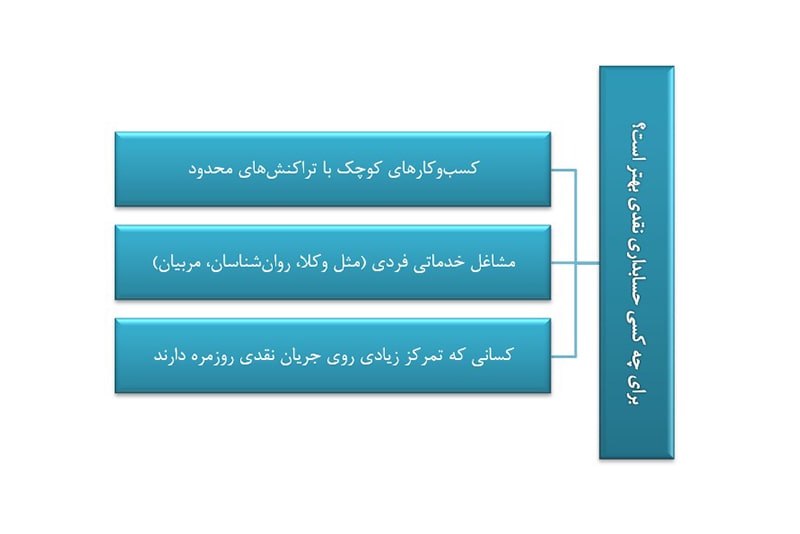

- مناسب برای کسبوکارهای کوچک: فروشگاههای کوچک، مشاغل آزاد و فریلنسرها میتوانند بدون نیاز به حسابدار حرفهای، امور مالی خود را با این روش سامان دهند.

معایب حسابداری نقدی

- دقت کمتر در تحلیل سود واقعی: چون درآمدها و هزینهها بر اساس ورود و خروج پول ثبت میشوند، تصویر درستی از سود یا زیان واقعی ارائه نمیشود.

- نامناسب برای شرکتهای بزرگ: در شرکتهایی که معاملات متعددی دارند، حسابداری نقدی نمیتواند پاسخگوی نیازهای گزارشگیری و تحلیل مالی باشد.

حوزههای استفاده حسابداری نقدی:

- کسبوکارهای کوچک و شخصی

- مشاغل فریلنسری و خدماتی ساده

- فروشگاههای کوچک

بیشتر بخوانید: اطلاعات حسابداری چیست؟

تفاوت حسابداری تعهدی و نقدی

تفاوت اصلی بین حسابداری نقدی و تعهدی در زمان شناسایی درآمد و هزینههاست. در واقع، حسابداری تعهدی واقعیت اقتصادی را بیشتر منعکس میکند، درحالیکه حسابداری نقدی بر وضعیت واقعی پول تمرکز دارد.

استفاده از هر کدام از این روشها تأثیر مستقیمی بر صورتهای مالی، تصمیمگیری مدیریتی و حتی اظهارنامه مالیاتی دارد. شناخت دقیق این تفاوتها به شما کمک میکند تا بهتر تصمیم بگیرید.

۱. زمان شناسایی درآمد و هزینه

در حسابداری تعهدی، همانطور که گفتیم، درآمدها و هزینهها در زمان وقوع رویداد شناسایی میشوند. اما در حسابداری نقدی فقط زمانی که پولی پرداخت یا دریافت شد، آن عملیات در دفاتر ثبت میشود.

| مورد | حسابداری تعهدی | حسابداری نقدی |

|---|---|---|

| زمان ثبت درآمد | هنگام ارائه خدمات یا فروش کالا | هنگام دریافت پول |

| زمان ثبت هزینه | هنگام تعهد یا مصرف منابع | هنگام پرداخت پول |

این تفاوت بهخصوص در گزارشدهی پایان سال یا تحلیل سوددهی پروژهها بسیار مهم است. شرکتهایی که از حسابداری تعهدی استفاده میکنند، میتوانند عملکرد واقعی خود را بهتر نشان دهند، حتی اگر هنوز پولی دریافت نکرده باشند.

۲. تأثیر بر جریان نقدینگی

ازآنجاییکه حسابداری تعهدی شامل درآمدها و هزینههایی میشود که هنوز وجه نقدشان جابهجا نشده، ممکن است صورتهای مالی مثبت باشد؛ اما در عمل شرکت با کمبود نقدینگی مواجه شود. این موضوع میتواند در تصمیمگیریهای مالی گمراهکننده باشد. در مقابل، حسابداری نقدی نشاندهنده دقیق وضعیت نقدینگی فعلی شرکت است. شما دقیقا میدانید چقدر پول دارید و چقدر خرج کردهاید.

اما این مزیت، یک چالش هم دارد! فرض کنید شرکتی روی کاغذ درآمد زیادی دارد؛ اما هنوز مشتریها پولی پرداخت نکردهاند. در حسابداری تعهدی، حساب ممکن است سود را نشان دهد، اما عملا پولی برای پرداخت حقوق کارمندها در دسترس نباشد! در اینجاست که برخی شرکتها باهوشتر عمل میکنند و از ابزارهایی مثل سیستم جامع مالی یا اتوماسیون اداری کمک میگیرند تا هم جریان نقدی و هم صورتهای مالی رو بهصورت دقیق کنترل کنند.

مثال کاربردی:

شرکتی ممکن است ۵۰۰ میلیون تومان درآمد در صورت سود و زیانش داشته باشد، اما هنوز ۳۰۰ میلیون تومان از مشتریان طلب دارد. اینجا، حسابداری نقدی نشان میدهد که تنها ۲۰۰ میلیون تومان در اختیار شرکت است.

حسابداری نقدی بهتر است یا تعهدی؟

این سؤال یکی از متداولترین دغدغههای حسابداران و صاحبان کسبوکارهاست. پاسخ ساده نیست چون بستگی به نوع کسبوکار، اندازه شرکت، تعداد تراکنشها و اهداف گزارشگیری مالی دارد.

در این روش، تنها پول واقعی مبنای ثبت رویداد است، بنابراین برای کسانی که دنبال کنترل دقیق نقدینگی هستند بسیار مناسب است.

تحلیل موردی برای تصمیمگیری بهتر

بیایید به دو سناریوی واقعی نگاه کنیم تا تفاوت بین حسابداری نقدی و تعهدی را ملموستر درک کنیم. این مثالها بر اساس تجربههای رایج در بازار ایران طراحی شدهاند و کمک میکنند تا متوجه شوید که کدام روش برای کسبوکار شما مناسبتر است.

سناریو اول: شرکت نرمافزاری با قراردادهای بلندمدت

فرض کنید شما صاحب یک شرکت نرمافزاری هستید که پروژههای طراحی و توسعه سیستمهای اطلاعاتی انجام میدهید. مثل طراحی اتوماسیون اداری یا پیادهسازی سیستم جامع مالی برای سازمانهای دولتی یا خصوصی. در اغلب موارد، پروژههای شما زمانبر هستند؛ مثلا ۶ ماه تا یک سال طول میکشند و قراردادها معمولا بهصورت مرحلهای پرداخت میشوند.

در این شرایط، اگر از حسابداری نقدی استفاده کنید، تنها زمانی که مشتری پرداخت را انجام دهد، درآمد شما ثبت خواهد شد. مثلا ممکن است شما سه ماه کار کرده باشید، اما هنوز هیچ درآمدی در صورتهای مالیتان دیده نشود. این مسئله باعث میشود تصویر گمراهکنندهای از عملکرد واقعی شرکت ثبت شود؛ چون تمام تلاشها، هزینهها، و منابع مصرفشده اصلا لحاظ نمیشوند.

حالا فرض کنید از حسابداری تعهدی استفاده میکنید. در این حالت، به محض امضای قرارداد یا انجام بخشی از پروژه، آن درآمد به عنوان «درآمد تحققیافته» در دفترها ثبت میشود. همین موضوع به شما کمک میکند:

- میزان دقیق درآمدهای آتی را پیشبینی کنید.

- وضعیت مالی پروژهها را بهصورت واقعبینانهتر بررسی کنید.

- برای پرداخت هزینهها و حقوق پرسنل، برنامهریزی بهتر داشته باشید.

- برای جذب سرمایهگذار یا اخذ وام، گزارشهای حرفهای ارائه دهید.

بهویژه اگر از نرمافزارهایی مثل نرم افزار حسابداری آیکن یا سیستمهای ERP استفاده میکنید، این روش به شما کمک میکند که کلیه عملیات مالی، از قرارداد تا گزارشگیری نهایی، را بهصورت یکپارچه و دقیق انجام دهید.

سناریو دوم: فروشگاه کوچک مواد غذایی

حالا فرض کنید صاحب یک سوپرمارکت در یک محله شلوغ هستید. هر روز دهها مشتری به مغازهتان میآیند و کالاها را بهصورت نقدی یا با کارتخوان پرداخت میکنند. اکثر خرید و فروشها در لحظه انجام میشود، و خبری از قرارداد بلندمدت یا پرداختهای چندمرحلهای نیست.

در این شرایط، استفاده از حسابداری نقدی منطقیترین گزینه است. چرا؟

- همه تراکنشها بهصورت نقدی یا آنی انجام میشوند.

- نیازی به ردیابی تعهدات پرداختنشده یا دریافتیهای آتی ندارید.

- پیچیدگیهای ثبت حساب تعهدی برای شما فقط وقتگیر و غیرضروری خواهد بود.

- با حسابداری نقدی، خیلی راحت میتوانید بفهمید امروز چقدر فروش داشتهاید و چقدر هزینه کردهاید.

همچنین میتوانید از نسخههای سادهتر نرمافزارهای مالی استفاده کنید که تمرکزشان بر حسابداری نقدی است، و نیازی به یادگیری سیستمهای پیچیده ندارید.

نتیجه تحلیل: چه موقع از چه روشی استفاده کنیم؟

| نوع کسبوکار | نوع حسابداری مناسب | دلیل |

| شرکتهای پروژهمحور و قراردادی | حسابداری تعهدی | برای تطابق با واقعیت مالی، تحلیل بهتر سود و زیان و امکان گزارشگیری دقیق |

| کسبوکارهای نقدی و کوچک | حسابداری نقدی | به دلیل سادگی، تمرکز بر نقدینگی، و عدم نیاز به ثبت تعهدات مالی پیچیده |

سؤالات متداول درباره تفاوت حسابداری نقدی و تعهدی

چرا بعضی کسبوکارها از حسابداری نقدی استفاده میکنند؟

چون سادهتر است، نیاز به دانش تخصصی ندارد و برای مدیریت جریان نقدی روزمره مناسبتر است.

آیا امکان ترکیب دو روش وجود دارد؟

بله، برخی شرکتها از روش ترکیبی استفاده میکنند، مخصوصاً در گزارشگیری داخلی، ولی در نهایت باید یک روش رسمی به عنوان مبنا انتخاب شود.

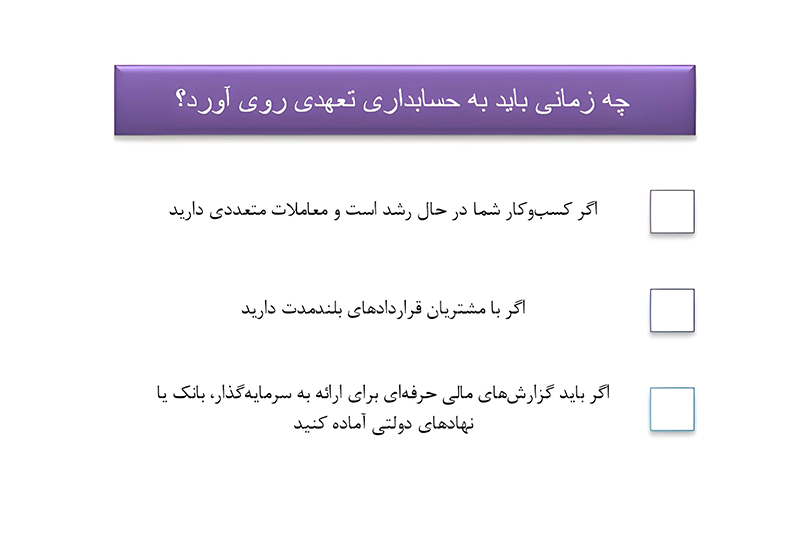

حسابداری تعهدی مناسب چه نوع سازمانهایی است؟

شرکتهای متوسط تا بزرگ، سازمانهای دولتی، و کسبوکارهایی با گردش مالی بالا و پیچیدگی معاملات.

آیا در ایران استفاده از حسابداری تعهدی الزامآور است؟

برای شرکتهای بورسی، مؤسسات دولتی و برخی شرکتهای بزرگ، بله. برای کسبوکارهای کوچک، اجباری نیست.

بهترین روش حسابداری برای استارتاپها چیست؟

اگر استارتاپ شما در مراحل اولیه است و تراکنشهای پیچیده ندارد، حسابداری نقدی مناسبتر است؛ ولی اگر به دنبال جذب سرمایهگذار هستید، بهتر است حسابداری تعهدی را پیادهسازی کنید.

نتیجهگیری

حسابداری فقط ثبت عدد و رقم نیست. این علم مثل یک زبان است؛ زبان اعداد و تحلیلها. اگر این زبان را درست انتخاب نکنید، حتی موفقترین کسبوکارها ممکن است به اشتباه مسیر را انتخاب کنند.

همانطور که در طول مقاله بررسی کردیم، تفاوت حسابداری تعهدی و نقدی نه تنها در روش ثبت رویدادهاست بلکه در نحوه نگرش به مسائل مالی نیز تفاوت وجود دارد. حسابداری تعهدی دقت و شفافیت بیشتری ارائه میدهد اما پیچیدهتر است و نیاز به تخصص بیشتری دارد. در مقابل، حسابداری نقدی ساده و مناسب برای کسبوکارهای کوچک است اما نمیتواند تصویر کاملی از عملکرد مالی ارائه دهد.

در نهایت، هیچ روش کاملا برتری نسبت به دیگری ندارد، بلکه باید بر اساس نیازهای کسبوکار، سطح پیچیدگی تراکنشها، الزامات قانونی و توانایی مالی و فنی سازمان تصمیمگیری شود. اگر هنوز در انتخاب روش مردد هستید، مشورت با یک حسابدار حرفهای میتواند راهگشا باشد. اگر کسبوکار شما با مشتریان قراردادی، پرداختهای مرحلهای، و تراکنشهای پیچیده سر و کار دارد، حسابداری تعهدی مثل یک نقشه راه دقیق برای شما عمل میکند. اما اگر کسبوکارتان ساده و نقدی است، حسابداری نقدی مثل یک ماشین ساده ولی کارآمد خواهد بود که شما را سریعتر به مقصد میرساند.